CLOSE

CLOSE

- あなたと未来をOPEN UP|株式会社アリトス

- ブログ一覧

- 不動産売却で贈与税がかかるケースとは?税金を軽減するポイントも解説

不動産売却で贈与税がかかるケースとは?税金を軽減するポイントも解説

2025-12-30

- この記事のハイライト

- ●贈与税は財産を受け取った側に課税される税金

- ●親族間取引や法人取引は価格を操作しやすく税務署からマークされているため注意が必要

- ●税負担を軽減するためには適正価格で売却したり基礎控除額以内に収まるよう少しずつ贈与したりといった方法がある

贈与を受けると、贈与税がかかる場合があります。

贈与税は税率が高く設定されているため、できる限り節約したいですよね。

ところで、不動産売却でも贈与税が課税されるケースがあることをご存じでしょうか。

今回は贈与税とはなにか、かかるケースや軽減するためのポイントについて解説します。

墨田区で不動産売却をお考えの方は、ぜひ参考になさってください。

\お気軽にご相談ください!/

不動産売却における贈与税とは?

まずは、贈与税とはなにかについて解説します。

贈与税とは?

贈与税とは、財産を受け取った側に課税される税金です。

現金や不動産などを無償で提供すると、財産の金額に応じた税金が発生します。

贈与とは「あげます」「もらいます」という、お互いの同意があることによって成り立つものです。

民法上では個人間だけでなく、下記も贈与として判断します。

- 個人が法人に財産を渡す

- 法人が個人に財産を渡す

- 法人が法人に財産を渡す

ただし、贈与税を負担するのは個人に限られます。

法人は個人とは違い、贈与税はかかりません。

計算方法とは?

贈与税の計算方法は、下記の2種類です。

- 暦年課税

- 相続時精算課税

暦年課税とは、1年間に受け取った財産の金額をもとに、税額を計算する方法です。

1年間とは、1月1日から12月31日までのことを指します。

暦年課税には、110万円の基礎控除額が設けられていますす。

つまり、1年間に贈与した金額110万円以下であれば、非課税ということです。

また、暦年課税は、財産の価値が高いほど税率が高くなる、累進課税を用いて計算することになります。

税率は一般税率と特例税率があり、課税価格における一般税率は下記のとおりです。

- 200万円以下:10%

- 400万円以下:20%

- 600万円以下:30%

- 1,000万円以下:40%

- 1,500万円以下:45%

特定税率とは、直系尊属から子どもや孫(18歳以下)に贈与する場合に、用いられる税率です。

税率は、下記のようになります。

- 200万円以下:10%

- 400万円以下:15%

- 600万円以下:20%

- 1,000万円以下:30%

- 1,500万円以下:40%

なお、上記は基礎控除額の110万円を、差し引いたあとの金額となります。

相続時精算課税制度とは、一定の金額までは贈与税が非課税となる制度です。

財産をあげた方が亡くなったとき、贈与した財産を含めて相続税を計算することになります。

評価額は贈与時のものが用いられるため、値上がりしていれば有利になるでしょう。

相続時精算課税を一度選ぶと、暦年課税は利用できなくなることに注意が必要です。

▼この記事も読まれています

所有者が行方不明の不動産はどう売却する?失踪宣告の内容などを解説!

\お気軽にご相談ください!/

不動産売却時に贈与税がかかるケース

続いて、不動産売却時に贈与税がかかるケースについて解説します。

親族間取引

かかるケースとしてまず挙げられるのが、親族間取引です。

親族間取引とは、その名のとおり、親や子どもなどに不動産売却することを指します。

親族間取引の場合、個人間でのやり取りとなるため、相続税の課税対象です。

そのため、本来であれば5,000万円する不動産を、500万円で売却し、課税を逃れるケースがあります。

取引相手が第三者なら難しい行為ですが、親族同士であれば、容易にできてしまうでしょう。

もし500万円で不動産売却した場合、差額の4,500万円に対して贈与税がかかります。

親族間取引であっても、適正価格で売却していれば心配する必要はありません。

親族同士で不動産売却する場合、税務署からマークされることになるので、取引価格には注意なさってください。

法人間取引

かかるケースとして、法人間取引も挙げられます。

相場より安い価格での不動産売却は、個人間に限ったことではありません。

親会社から子会社という風に、法人間でもあり得ることです。

法人間における不動産売却も、税務署がマークする案件のため注意が必要となります。

先述のとおり、贈与税を負担するのは個人のみなので、法人は非課税です。

そのため「法人間取引なら、いくらで不動産売却しても良いのか?」と思う方もいらっしゃるでしょう。

法人の場合、贈与税は課税されないものの、代わりに法人税が課せられることになります。

相場とかけ離れた価格で不動産売却した場合、不動産を受け取った側に、法人税の課税義務が生じるということです。

また、不動産売却した側にも、税金が課せられる可能性があります。

不動産の購入価格(取得価格)より、売却金のほうが高い場合、売却益が発生することになるからです。

法人間取引においても、適正価格で取引することが重要といえるでしょう。

個人と法人間

個人と法人のあいだで不動産売却がおこなわれた場合も、税金かかるケースの一つです。

会社の代表者が、所有していた土地を会社に売却した場合などが該当します。

法人が財産をあげる側の場合、売却価格に注意が必要です。

相場より安く売却してしまうと、時価で取引したものとみなされ、売却益に応じた法人税が課税されることになります。

▼この記事も読まれています

不動産売却における譲渡所得の計算方法!取得費や譲渡費用とは?

\お気軽にご相談ください!/

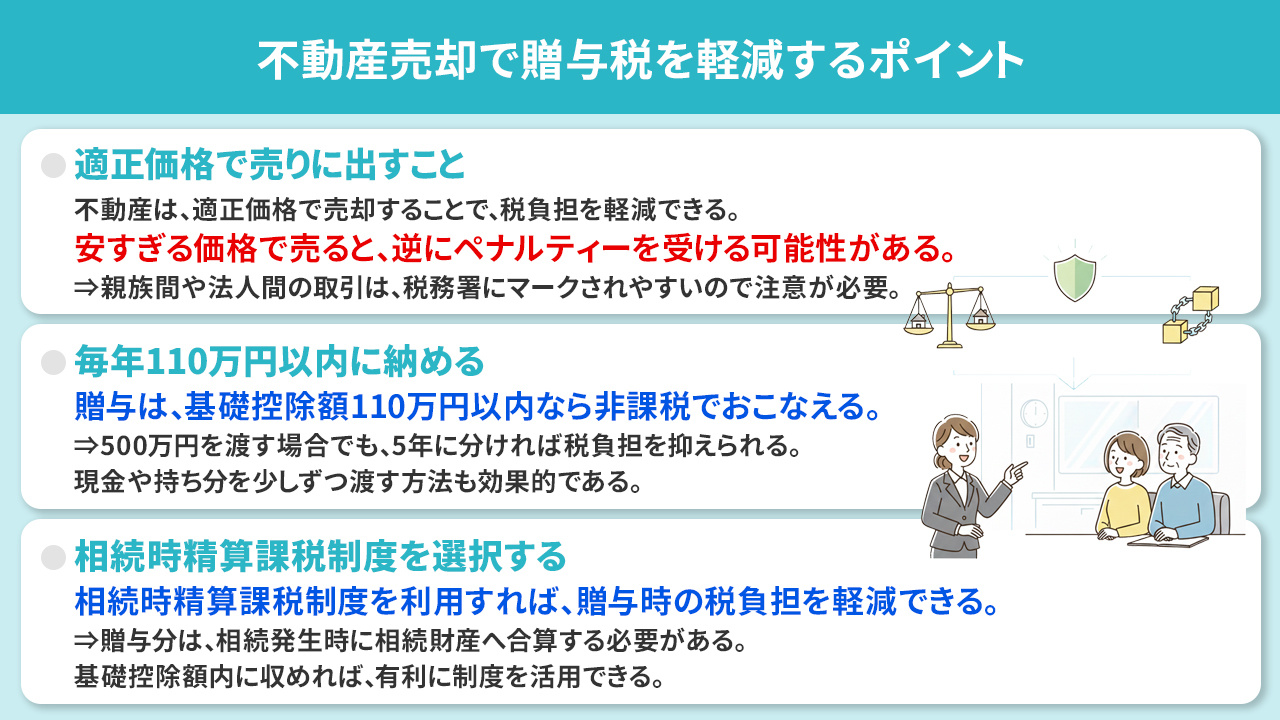

不動産売却で贈与税を軽減するポイント

最後に、贈与税を軽減するためのポイントについて解説します。

適正価格で売りに出すこと

税金を軽減するポイントとしてまず挙げられるのが、適正価格で売りに出すことです。

適正価格で取引すれば、後ろめたい気持ちも生まれず、堂々と不動産売却することができます。

税務署に対して不動産売却したことを伝えなくても、所有権の移転や登記の情報から、どのような取引がおこなわれているかを把握することが可能です。

そのため、親族間取引や法人間取引など、疑わしいと思われる取引は、知らないあいだにマークされています。

税金を軽減しようと思うがあまり、安い価格で取引してしまうと、逆にペナルティーを受けることになるでしょう。

適正価格で売却することが、もっとも簡単な税負担の軽減につながります。

毎年110万円以内に納める

税金を軽減するポイントとして、毎年110万円以内の贈与をすることも挙げられます。

先述のとおり、贈与税には基礎控除額が設けられており、基礎控除額以内の贈与であれば非課税です。

たとえば500万円をあげたいと思った場合、5年かけて少しずつ渡せば、税負担を軽減できます。

土地や建物の場合は、持ち分を少しずつ渡したり現金を110万円ずつ渡し、最終的に500万円の売買契約書を締結するという方法があります。

相続時精算課税制度を選択する

相続時精算課税制度を選択すると、贈与の際の税負担を軽減できます。

先述のとおり、相続時精算課税制度とは、一定の金額までは贈与税が非課税となる制度です。

ただし、財産を渡した側が亡くなったとき、相続財産に含める必要があります。

とはいえ相続税にも基礎控除額が設けられているので、基礎控除額を超えないようにすればお得に活用することが可能です。

▼この記事も読まれています

マンション売却は住みながらでもできる?成功のコツについて解説

まとめ

贈与税とは、「あげます」「もらいます」というお互いの同意のうえ、財産を受け取った側に課税される税金です。

親族間取引や法人取引は価格を操作しやすく、税務署からマークされているため、売却価格によっては課税されるケースがあります。

税負担を軽減するためには、適正価格で売却したり、基礎控除額以内に収まるよう少しずつ贈与するといった方法を検討なさってください。

墨田区の不動産売却なら株式会社アリトスへ。

不動産売却だけではなく、土地活用のご提案も可能です。

税理士・弁護士と連携し、スムーズにお客様の問題を解決していきますので、お気軽にお問い合わせください。

株式会社アリトス

人間関係、家族、仕事、資産(お金、不動産、動産) で人それぞれが抱える課題を解決する為、弊社ができることは 人が常に笑顔になれるために、不動産を通じて課題解決を行い、 資産向上による心の健康とご家族の幸せをサポートしていきます。

■強み

・中古住宅における売却実績の豊富さ

・境界問題や相続案件にも対応可能

■事業

・不動産売却

・不動産に関するコンサルティング業

・建物リフォーム業